Das Debakel um das Delisting von DiDi & Co. setzt sich fort. Inzwischen kündigten gleich fünf der chinesischen Schwergewichte an den amerikanischen Börsen (Petro China, China Petroleum & Chemical, Sinopec Shanghai und Aluminum Corp. of China) das Delisting ihrer ADR an der NYSE an, zusammen weisen die fünf Firmen eine Marktkapitalisierung von US$ 307 Milliarden auf. Derweil ist die Schweizerische Nationalbank erst einen kleinen Teil ihres vom Delisting bedrohten China-Portfolios losgeworden und sitzt immer noch auf ADR im Marktwert von US$ 400’000’000. Für diejenigen, die Ihre Anlagegeschäfte nach dem Motto «kaufen wenn Kanonen donnern» tätigen, sind goldene Zeiten angebrochen, während alle andern sich wohl langsam aber sicher Sorgen um den Konflikt zwischen China und Taiwan machen. In dritten und letzten Teil dieser Serie sollen nach einem Überblick über das aktuelle Geschehen Lösungsansätze für diese verfahrene Situation diskutiert werden.

von Maja Blumer, 13. August 2022

Delisting von chinesischen Schwergewichten per Ende August 2022

Am Freitag, 12. August 2022 gaben gleich fünf chinesische Firmen ihr «freiwilliges» Delisting vom amerikanischen Markt noch vor Ende August bekannt; die Begründung: das Befolgen der Regeln der New York Stock Exchange (NYSE) sei zu mühsam, teuer und es lohne sich nicht[1]. Es handelt sich um folgende fünf Firmen: PetroChina (Marktkapitalisierung US$ 133 Mia., Rang 10 der grössten chinesischen Firmen am Markt), China Life Insurance (Marktkapitalisierung US$ 92 Mia./Rang 16), China Petroleum & Chemical, besser bekannt als Sinopec (Marktkapitalisierung US$ 69 Mia., Rang 20 der grössten chinesischen Firmen am Markt), Aluminum Corporation of China (Marktkapitalisierung US$ 10 Mia.) und Sinopec Shanghai Petrochemical (Marktkapitalisierung US$ 3 Mia.). Es verschwinden damit chinesische Firmen mit einer Marktkapitalisierung von US$ 307 Milliarden innert wenigen Wochen vom amerikanischen Markt.

Damit wäre von den fürs Delisting vorgesehenen Firmen mit einer gesamten Marktkapitalisierung von geschätzten US$ 1,3 Billionen (siehe Teil 2 dieser Serie) die Sache bereits erledigt. Da es sich dabei um Staatsunternehmen handelt, dürften die anderen relativ rasch ihrem Vorbild folgen, zumal ohnehin diverse «Dialoge» von der Volksrepublik China eingefroren wurden[2]. Die Amerikaner werden sich sowenig vorschreiben lassen, über was sie Gespräche führen wollen, wie sie sich vorschreiben lassen, welches ihrer Regierungsmitglieder ein Regierungsmitglied einer anderen Regierung besuchen darf. Entsprechend ist unwahrscheinlich, dass eine Bereitschaft für Gespräche über ein Entgegenkommen der USA gegenüber den vom Delisting bedrohten Firmen (vgl. Teil 2 dieser Serie) besteht. Die Wahrscheinlichkeit des Delistings aller chinesischen Firmen an der Wall Street steigt. Das ist im Grunde genommen nicht weltbewegend – die Firmen bleiben ja am Markt, nur halt eben in Shanghai oder Hong Kong[3].

Auch Softbank gibt auf

Fast gleichzeitig mit den Delistingplänen von Sinopec et al. hat auch das japanische Finanzkonglomerat Softbank angekündigt, Anteile an Alibaba mit einem Wert von US$ 34,1 Milliarden abzustossen und damit seinen Anteil von 23,7% auf 14,6% zu reduzieren, wobei die Aktien nicht auf den Markt geworfen werden, sondern in einem sogenannten «Prepaid Forward Contract» verkauft werden[4]. Da die Aktie seit ihrem Höchststand 2020 ca. 70% ihres Werts verloren hat und Alibaba-Gründer Jack Ma längst weg vom Fenster ist (siehe Teil 2), erregte die Nachricht kein grosses Aufsehen. Oder liegt es einfach daran, dass niemand so genau weiss, was hinter den Kulissen vorgeht?

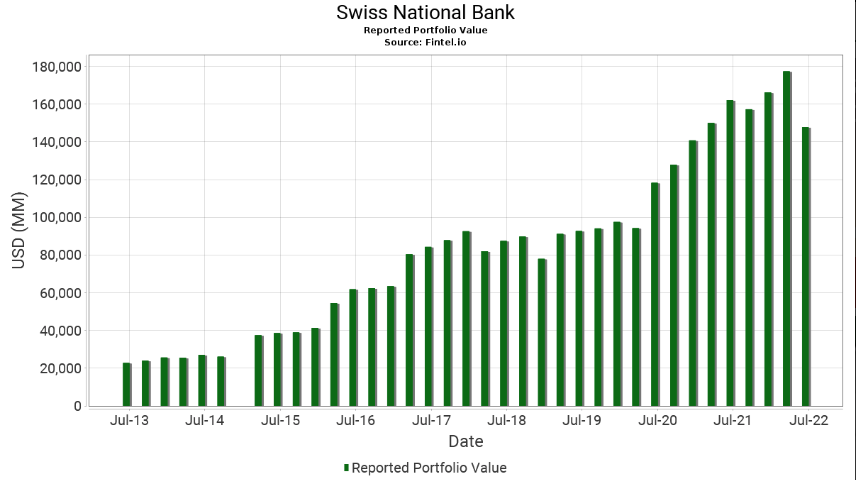

Das Portfolio der SNB per Ende Juni 2022

Das drohende Delisting vieler chinesischer Firmen im Portfolio der SNB scheint diese nicht zu stören, wenn man sich die 13-F Filings vom 9. August 2022[5] ansieht. Zugegebenermassen ist es natürlich gerade jetzt, wo der Euro zum Franken auf neueste Tiefststände gesunken ist (Anfang Juni 2022 stand er noch bei 1.05, jetzt noch bei 0.97) nicht gerade der ideale Zeitpunkt, um Aktien abzustossen, die mit dem erklärten Ziel gekauft wurden, den Franken zu schwächen. So ist es durchaus denkbar, dass die SNB einfach gemacht hat, was sie machen konnte.

Das Erstaunliche ist, dass die 13F-Filings der Schweizerischen Nationalbank in den Schweizer Finanzmedien in letzter Zeit überhaupt kein Thema waren, die Delistings von chinesischen Firmen erst recht nicht. Letzteres ist zwar nicht weiter überraschend, aber dass sich das Portfolio eines quasi-Staatsfonds einfach so sang- und klaglos von einem Quartal auf das andere von US$ 177’341’739’000 im Vorquartal auf US$ 147’782’547’000 reduziert hat, ist schon ein wenig verblüffend, wenn man vorher beobachtet hat, welche hitzigen Diskussionen darüber geführt wurden, wie die «Gewinne» der Nationalbank am besten verpulvert werden könnten.

Aber zurück zum Delisting von DiDi und der weiteren vom Delisting betroffenen Firmen im Portfolio der SNB:

Nebst den im Mai delisteten Anteilen an DiDi, die im Vorquartal noch einen Wert von US$ 1’241’000 hatten, hat die SNB lediglich die ADR der Biotechfirma I-Mab liquidiert, welche im Vorquartal einen Wert von US$ 1’643’000 hatten. Stark reduziert hat die SNB dazu die Beteiligung an Baidu, und zwar um US$ 79’384’000.00 von US$ 100’715’000 im Vorquartal auf US$ 21’331’000. Im gleichen Umfang wurden ADR von Bilibilli devestiert, von US$ 11’151’000 auf US$ 2’142’000.

In allen anderen Fällen hat die SNB die China-ADR in ihrem US-Portfolio entweder in gleicher Höhe belassen oder erhöht. Die Kursgewinne und -verluste hielten sich in etwa die Waage.

Insgesamt erfolgten damit im Vorquartal Devestitionen auf dem China-Portfolio der SNB im Umfang von US$ 91’277’000. Das klingt auf den ersten Blick nach viel, man muss aber berücksichtigen, dass das SNB-Portfolio in den USA um insgesamt $ 29’559’192’000 (d.h. 17%) reduziert wurde, von US$ 177’341’739’000 im Vorquartal auf $ 147’782’547’000. Macht die SNB in diesem Tempo weiter, ist einer der grössten Staatsfonds der Welt (auch wenn es nur ein quasi-Staatsfonds ist) innert weniger als zwei Jahren Geschichte.

Die Reduktion des China-Portfolios auf US$ 400’607’000 per Ende des 2. Quartals ist zwar wegen des Schwergewichts Baidu etwas überproportional, aber es kann keineswegs gesagt werden, das Blutbad an der Wall Street betreffe nur die ADR von chinesischen Firmen, zumal diese einen sehr geringen Anteil am Gesamtportfolio ausmachen. Immerhin umfasst dieses praktisch unverändert 2’740 Firmen (Vorquartal: 2’691).

Was tun?

Die Frage ist, wie man mit den eingetretenen und den noch zu erwartenden Verluste umgehen soll. Man kann sagen, «Pech gehabt» und das in chinesische ADR investierte Geld verloren geben und weitermachen wie bisher. Man kann sich aber auch fragen, ob es Möglichkeiten der Schadensbegrenzung gibt. Hier gilt das altbekannte Motto «guter Rat ist teuer» (wobei ich als Anwältin gerne anfügen würde: einen guten Rat in den Wind zu schlagen ist noch teurer).

Möglicherweise bestehen auch unterschiedliche Zielsetzungen. Es ist eines, ob man als SNB möglichst viel Geld «verheizen» will, um den Frankenkurs niedrig zu halten, oder ob man sein Geld so anlegen will, dass man selber im Alter (oder die nächste Generation) auch noch etwas davon hat.

Hier, ohne ein Ergebnis vorausnehmen zu wollen, drei Denkanstösse – es ist jedem selbst überlassen, diese Denkansätze weiterzuverfolgen, neue zu entwickeln, als komplett unbrauchbar zu verwerfen etc.:

1. Denkanstoss: Klagen?

Momentan ist es gerade Mode, wegen allem und jedem ein Gericht anzurufen, statt selbst eine Lösung zu suchen (was mich als Fürsprecherin natürlich freut). Die Credit Suisse verklagt die bereits erwähnte Softbank[6] (im Zusammenhang mit Greensill), alle möglichen Kunden klagen gegen Credit Suisse, die EU bzw. Litauen verklagen China (wegen der im Namensstreit um Taiwan von China verhängten Sanktionen) etc. etc.

Im Zusammenhang mit dem Delisting von DiDi & Co. können natürlich auch alle möglichen Leute klagen: Erstens (institutionelle) Fondskunden sowie die SNB gegen ihre Berater wegen ungenügender Beratung, weil sie die mit dem Delisting verbundenen Risiken verkannten. Zweitens erzürnte Bürger und Politiker (welche dem Märchen aufgesessen sind, dass Milliardenportfolio der SNB sei mit Geld «aus dem Nichts» geschaffen worden und Verluste seien nur «Buchverluste») gegen die Verantwortlichen der SNB – wobei niemand genau weiss, wer das ist, da ja der quasi-Staatsfonds der SNB nie auf eine klare rechtliche Basis gestellt wurde und nie genau untersucht wurde, was eigentlich die Idee dahinter war. Auch hier ist die Liste der «Geschädigten» wie auch der möglichen Profiteure (siehe dazu Teil 1 dieser Serie) lang.

Die Entscheidung über eine Klage liegt bei den «Geschädigten» und diesbezüglich ist guter Rat teuer. Nur einen Rat aus 22 Jahren Berufserfahrung als Prozessanwältin möchte ich den Klagewilligen mitgeben: In fast jeder Klage wegen einer Vermögensschädigung stellt sich die Frage der «Opfermitverantwortung». Wenn jemand Anteile an einem künstlichen Konstrukt wie den «American Depositary Reciepts» in den USA von einem ausländischen Unternehmen kauft, dessen Bilanz er nicht kennt und das in einem völlig fremden rechtlichen Umfeld operiert, kann nicht nachher kommen und sagen, er habe erwartet, er habe mündelsichere Anlagen erwerben wollen. An rechtzeitigen Warnungen fehlte es nun wirklich nicht[7]. Es ist zudem wesentlich einfacher, sich gegen eine solche Klage erfolgreich zu verteidigen (oder diese so lange hinauszuziehen, bis der Kläger resigniert), als Haftpflichtansprüche erfolgreich geltend zu machen.

2. Denkanstoss: Kaufen wenn die Kanonen donnern?

Ich persönlich halte es mit dem legendären Investor Jim Rogers der es einmal auf den Punkt gebracht hat: Krieg ist keine gute Idee[8].

«War is not a good idea.» – Jim Rogers, Investmentlegende und Globetrotter

Gleichwohl ist natürlich eine Möglichkeit, den sich derzeit zuspitzenden Konflikt zwischen Taiwan und der Volksrepublik China auszusitzen, die Kursverluste als reine «Buchverluste» abzutun und zu hoffen, dass die Dinge irgendwie irgendwann schon wieder besser werden, ohne dass man etwas dazu beiträgt.

Für die ganz Verwegenen, diejenigen, die nach dem Motto vorgehen, «kaufen wenn die Kanonen donnern», dürften goldene Zeiten angebrochen sein, nur haben sie halt mit einigen Ungewissheiten zu kämpfen. Wer für seine Anlagestrategie Prognosen zum «Ob», «Wann», «Wie lange» und «Wie» eines kriegerischen Konflikts zwischen China und Taiwan haben will, und dazu noch zu dessen Auswirkungen, findet am ehesten noch Auskunft bei einem Wahrsager – Juristen, Ökonomen, Historiker, Militärstrategen, Anlageberater usw. scheinen mit der Beantwortung dieser Frage gerade etwas überfordert und würden eine Haftung (siehe Denkanstoss 1) jedenfalls ablehnen.

3. Denkanstoss: Lehrgeld bezahlen

Für alle anderen gilt wohl eher das Motto «lieber ein Ende mit Schrecken als ein Schrecken ohne Ende». Für sie eröffnet sich immerhin die Möglichkeit, aus dem Delisting von DiDi & Co. ihre Lehren zu ziehen und Fehler, die man selber in der Vergangenheit begangen hat, nicht zu wiederholen bzw. vor allem Fehler, die andere begangen haben, nicht zu kopieren.

Es wäre zum Beispiel durchaus eine Idee, sich zu überlegen, ob das Listing von chinesischen Firmen an der Schweizer Börse SIX (siehe Teil 2 dieser Serie) rechtlich nicht breiter abgestützt und diskutiert werden sollte. Es ist ja nicht so, dass es in der Schweiz kein Finanzmarktrecht gäbe und entsprechende Lehrstühle mit Professoren und Mitarbeitern, die dafür bezahlt sind, sich damit zu befassen. Es ist auch nicht so, dass es keine Behörden gibt, welche sich damit befassen würden – insbesondere hat das Eidgenössische Finanzdepartement bereits am 20. Dezember 2018 Erläuterungen zur «Verordnung über die Anerkennung ausländischer Handelsplätze für den Handel mit Beteiligungspapieren von Gesellschaften mit Sitz in der Schweiz» herausgegeben. Aber es wäre vielleicht schon eine Idee, die aktuellen Entwicklungen zu verfolgen und nicht einfach anzunehmen, man habe die Weisheit mit Löffeln gefressen, während die amerikanische Börsenaufsicht SEC am Problem der chinesischen ADR die Zähne ausgebissen hat.

Es wäre wirklich überlegenswert, vielleicht nötige Anpassungen an den rechtlichen Grundlagen zu machen, bevor weitere Global Depositary Receipts (sollte man nicht ehrlicherweise sagen: Swiss Depositary Receipts?) von sehr viel mächtigeren Firmen wie Petro China, Sinopec und China Life Insurance und anderen von der Wall Street vertriebenen chinesischen Firmen in der Schweiz gelistet werden.

Bedenkenswert ist auch, dass vielleicht nicht nur Profitdenken einzelner Akteure auf dem Finanzmarkt eine Rolle spielen sollte – so nach dem Motto:

«Erst kommt das Fressen, dann kommt die Moral.» – Bertolt Brecht, Dreigroschenoper

Wir beobachten gerade in einem Konflikt zwischen China einerseits sowie der Taiwan, den USA und ganz vielen anderen Ländern andererseits. Ein Konflikt, der sehr viel grössere Konsequenzen auf den Schweizer Finanzmarkt haben könnte, als der fortdauernde Krieg von Russland gegen die Ukraine, nicht weil letztere nicht enorm gross wären, sondern weil das wirtschaftliche Gewicht Chinas und Taiwans noch um einiges grösser ist.

In diesem Konflikt ist deshalb dem Aktienmarkt ein besonderes Gewicht beizumessen, weil er nicht nur einfach ein Markt ist, sondern ein «Werkzeug der Aussenpolitik», wie es der Autor James R. Gorrie ausgedrückt hat[9]; derselbe Autor weist darauf hin, dass es vielleicht nicht so klug ist, fremden Firmen zu erlauben, den eigenen Finanzmarkt für die Kapitalbeschaffung zu nutzen und damit hinzunehmen, dass ein anderes Land die Schaffung eigener Strukturen (z.B. Finanzmarktaufsicht) kostenlos «outsourcen» kann [10]. Gerade der Schweizer Gesetzgeber sollte unter Berücksichtigung aller «Stakeholder» prüfen, ob dies eine Strategie ist, die im beidseitigen Interesse ist – zumal wir bezüglich China momentan überhaupt keine valable aussenpolitische Strategie haben.

«The stock market’s more than just a market, it’s actually a foreign policy tool. […] China is very smart, they outsourced their banking or their capital – “let’s get the Western capital, lets get the U.S.’s” – they outsourced their technology and their IP… » – James R. Gorrie, China Unscripted ep. 150, 27. Januar 2022

Das soll keine Kritik an den vom Delisting in den USA betroffenen chinesischen Firmen oder irgendwelchen Firmen aus irgendeiner Weltgegend sein. Aber wer meint, die Fische würden einem in China einfach gebraten in den Mund fliegen, muss sich nicht wundern, wenn er über den Tisch gezogen wird. Wer dagegen bereit ist, im Trüben zu fischen[11], sich die Bilanz eines chinesischen Unternehmens genau anzusehen sowie die Menschen kennenzulernen, die dieses Unternehmen prägen und dabei auch noch das rechtliche Umfeld im Auge zu behalten vermag, kann in China ebensogut Firmen finden, die innovative Ideen entwickeln und erfolgreich in die ganze Welt tragen, wie anderswo auch.

Hinweis: Die Aussagen der Verfasserin, Dr. iur. Maja Blumer, LL.M. (Tsinghua), beruhen ausschliesslich auf öffentlich zugänglichen Informationen und beinhalten weder rechtlichen Rat noch Anlageempfehlungen. Sie beinhalten keine Informationen, welche die Autorin in ihrer beruflichen Tätigkeit erlangt hat oder welche von Drittpersonen stammen. Sie beinhalten auch keine Informationen aus dem von der von der Autorin 2007 bis 2022 verfolgten Habilitationsprojekt zu den Auswirkungen der chinesischen Gesetzgebung zum Buchführungs- und Finanzmarkrecht auf das internationale Finanzsystem. Dieses Habilitationsprojekt wurde von keiner Institution, an der die Autorin jemals tätig war oder mit der die Autorin in Kontakt war, jemals finanziell oder anderweitig unterstützt. Dies gilt insbesondere für das Gesuch der Autorin zur Finanzierung ihres Habilitationsprojekt, welches sie 2007 beim Schweizerischen Nationalfonds gestellt hat und welches abgelehnt wurde. Die Ergebnisse der ausschliesslich von der Autorin privat finanzierten Forschungstätigkeit zu diesem Thema bleiben unter Verschluss.

[1] https://edition.cnn.com/2022/08/12/intl_business/chinese-companies-delist-new-york-stock-exchange-intl-hnk/index.html

[2] https://thediplomat.com/2022/08/china-suspends-military-dialogues-climate-change-talks-with-us/

[3] Eine ähnliche Situation ergab sich 1946, als die Schweiz nach langem Zögern auf das Recht auf Konsulargerichtsbarkeit über die Schweizer Bürger und Firmen in China aufgab, welche ihr 1918 in einem «Freundschaftsvertrag» (einem der berühmten «ungleichen Verträge») eingeräumt worden war. Dies hatte zur Folge, dass sich die Schweizer Firmen in China innert relativ kurzer Zeit, ob sie sich Schweizer Recht als ausländische Gesellschaften organisieren wollten oder ob sie sich dem Recht der Republik China unterstellen wollten. Dies gelang soweit problemlos, nur dass die entsprechenden Firmen kurz darauf von Mao’s Regierung enteignet wurden (da nützte es auch nichts, dass Bundesrat Petitpierre am 17. Januar 1950 in einer Hals-über-Kopf-Aktion die maoistische Regierung anerkannt und die Regierung der Republik China aberkannt hat).

[4] https://www.reuters.com/business/finance/how-will-softbank-cut-its-stake-alibaba-without-selling-shares-2022-08-11/

[5] Die SNB muss entsprechend der amerikanischen Finanzmarktgesetzgebung quartalsweise Angaben über die an der Wall Street gelisteten Aktien machen, welche sie hält. Diese sogenannten 13F-Filings sind öffentlich und kostenlos zugänglich, z.B. unter https://fintel.io/i13fs/swiss-national-bank.

[6] https://www.finews.ch/news/banken/52796-cs-greensill-softbank-klage-london-masayoshi-son. Es geht zwar nur um läppische US$ 440’000’000, die geopolitischen Implikationen dürfen aber nicht unterschätzt werden, wenn man bedenkt, dass im Verwaltungsrat der Credit Suisse zwei Repräsentanten der Volksrepublik China sitzen, welche beide einen Sitz im fünfköpfigen Risk Committee einnehmen, während die Beklagte ein japanisches Konglomerat ist, welches just zur gleichen Zeit ankündigte, es wolle seine Beteiligung an Alibaba von US$ 34 Milliarden abstossen.

[7] Vgl. z.B. den im Juli 2021 auf Marketwatch publizierten Artikel auf Marketwatch mit dem Titel von Therese Poletti mit dem Titel «This is your final warning – Chinese stocks listed in the US are dangerous to hold» (https://www.marketwatch.com/story/this-is-your-final-warning-chinese-stocks-listed-in-the-u-s-are-dangerous-to-hold-11626978306).

[8] https://www.jimrogers.com/war-is-not-a-good-idea/).

[9] https://www.youtube.com/watch?v=8iUg4CHDlPo

[10] https://www.youtube.com/watch?v=8iUg4CHDlPo

[11] Z.B. hat die auf chinesische Firmen spezialisierte Beratungsfirma «Muddy Waters» für sich eine entsprechende Strategie entwickelt (https://www.muddywatersresearch.com/about/).