Während um Archegos, das an Ostern 2021 implodiert war, ein Jahr lang Grabesstille geherrscht hatte, ging es plötzlich schnell: Am Mittwoch, 27. April 2022 wurde Bill Hwang frühmorgens Ortszeit New York mit grossem Brimborium verhaftet – sage und schreibe 380 Jahre soll er im Kittchen verbringen. Steht damit im Zusammenhang, dass gleichzeitig innert wenigen Tagen die China-Chefs von JPMorgan, Credit Suisse und UBS in die Wüste geschickt wurden? Und steht damit im Zusammenhang, dass an der Generalversammlung der Credit Suisse vom 29. April 2022 die linientreue Chinesin Jin Keyu in das oberste Leitungsgremium der CS gewählt werden soll?

Once is happenstance, twice is coincidence, three times is enemy action. (Ian Fleming)

Wie der Bond-Autor Ian Fleming sagt: “Once is happenstance, twice is coincidence, three times is enemy action.” Bei solch vielen «Zufällen» lohnt sich jedenfalls, die Sache im Auge zu behalten. Dies ist umso schwerer, als mangels Informationen weiterhin nur spekuliert werden kann – die Pressekonferenz der amerikanischen Justizbehörden nach der Verhaftung war so reich an Pathos und wie arm an Fakten. Vorläufig ist es deshalb am besten, sich in Erinnerung zu rufen, welche Hypothesen im Raum stehen:

Was ist geschehen?

Wer sich aus der Schweizer Finanzwelt am Abend des 26. März 2021, einem Freitag, nicht bereits in die Osterferien verabschiedet hat, konnte in den New Yorker Finanzmedien[1] lesen, dass an der Wall Street bei Börsenstart in einer konzentrierten Aktion riesige Aktienpakete auf den Markt geworfen wurden: 50 Mio. Aktien von Tencent à USD 17.60, 10 Mio. Baidu-Aktien à USD 185, 32 Mio. Anteile an Vipshop à USD 27.60 etc. etc. Schon vor Mittag Ortszeit sollen also Aktienpakete im Wert von rund USD 7,5 Mia. die Hand gewechselt haben. Die Kurse der betroffenen Gesellschaften stürzten naturgemäss in den Keller.

There are three ways to make a living in this business: be first, be smarter… or cheat. (Margin Call)

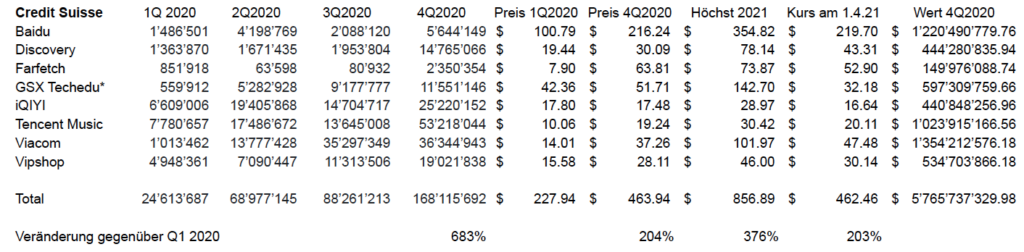

Dass die Credit Suisse (CS) auf die eine oder andere Art involviert sein musste, war von Anfang an klar: Bei fast allen der acht betroffenen Unternehmen zählte[2] die CS zu den grössten Aktionären.

Namentlich war die CS bei Vipshop (NYSE: VIPS), Discovery (NASDAQ: DISCA) und Baidu (NASDAQ: BIDU) die Nummer 1, bei iQIYI (NASDAQ: IQ), ViacomCBS (NASDAQ: VIAC) und Tencent Music Entertainment (NYSE: TME) die Nummer 2[3]. Lediglich bei GSX Techedu (NYSE: GSX) war die CS als fünftgrösste Aktionärin unter «ferner liefen» zu verzeichnen, das Gleiche galt für Farfetch (NYSE: FTCH), hier hat die CS ihre Beteiligung erst im im 4. Quartal 2020 aufgestockt (von 80’932 Aktien im Vorquartal auf 2’350’354 Aktien[4]) und konnte deshalb noch nicht in der Liga der ganz grossen Aktionäre mit je 7 bis 25 Mio. Aktien mitspielen.

Die genannten Unternehmen haben allerdings noch mehr gemeinsam als die Stellung der CS als dominante Aktionärin:

Erstens handelt es sich mit Ausnahme von ViacomCBS und Discovery um Unternehmen mit starkem Bezug zur Volksrepublik China.

Zweitens widersetzten sich die Aktien allesamt dem ersten Gravitätsgesetz der Börse, das da heisst: «Hoch mit der Rolltreppe, runter mit dem Lift.» In allen Fällen gingen die jeweiligen Aktienkurse im Börsenjahr 2020 nur mässig nach oben – im Schnitt war Ende Dezember 2020 «nur» eine Verdoppelung der Aktienpreise gegenüber dem ersten Quartal 2020 zu verzeichnen. Ende 2020 und vor allem ab Januar 2021 schossen die Kurse dann steil wie eine Rakete nach oben und sackten zwischen 27. Januar und 23. März 2021 ebenso schnell wieder ab, um am Ende des ersten Quartals 2021 wieder ziemlich genau dort zu landen, wo sie Ende Dezember 2020 waren.

Drittens deutet die Auswahl der Unternehmen im Aktienpaket darauf hin, dass ein Investor mit einer Anlagestrategie dahinter stehen könnte, und nicht einfach ein Zocker. Darauf wird im Einzelnen noch einzugehen sein.

Für die Zürcher Börse kamen die Berichte von den «Block Sales» an der Wall Street und die Verknüpfung mit der CS allerdings zu spät, lediglich an der NYSE gerieten die CS-Aktien am 26. März 2021 leicht ins Rutschen.

Über das Palmsonntags-Wochenende brodelte die Gerüchteküche. Schnell war klar, dass die Verkäufe der riesigen Aktienpakete im Wert von USD 30 Mia. von drei anderen Grossaktionären der betroffenen Gesellschaften ausgegangen waren: Morgan Stanley, Goldman Sachs und Deutsche Bank (die in der Folge allesamt erklärten, sie hätten keine Verluste erlitten). Gerüchte gingen um, die Notverkäufe stünden im Zusammenhang mit dem Zusammenbruch des Hedge Fund von Bill (Sung-kook) Hwang, Archegos Capital Management, LP. Archegos sei Margin Calls nicht nachgekommen, weshalb seine Positionen hätten liquidiert werden müssen. Insbesondere habe sich Archegos mit stark gehebelten synthetischen Contracts For Difference bzw. Total Return Swaps verspekuliert.

Über Archegos ist wenig bekannt, der Hedge Fund gilt als «Family Office» und ist deshalb von den Offenlegungspflichten, welche für alle anderen Akteure an der Wall Street gelten (insbesondere sog. 13F-Filings), befreit[5]. Seit der Gründung 2012[6] soll das Vermögen von Archegos von USD 200 Mio. auf über USD 10 Mia. angewachsen sein. Mit sehr viel Leverage soll es Archegos dazu gelungen sein, ein Anlagevermögen von über USD 100 Mia. zu kontrollieren[7]. Archegos hätte sich damit innert kürzester Zeit in die Top-Liga der Hedge Funds katapultiert – wenn es sich denn wirklich um einen Hedge Fund gehandelt hat.

Von Bill Hwang weiss man ebenfalls sehr wenig. Er ist gebürtiger Südkoreaner und soll seine Heimat nach dem Schulabschluss Richtung USA verlassen haben[8]. Dort war er nach einem Bachelorabschluss an der UCLA und einem MBA an der Carnegie-Mellon University anfangs der 1990er-Jahre zunächst bei Hyundai Securities America in New York tätig und wechselte danach zu Peregrine nach Hong Kong. Dort traf er auf seinen Mentor, den inzwischen 88-jährigen Julian Robertson[9] und war für dessen Hedge Fund Tiger Management tätig.

Bill Hwang war insbesondere im koreanischen Markt, der bis dahin wenig Beachtung gefunden hatte, äusserst erfolgreich. Insbesondere soll er 1999 mit einem Investment in SK Telecom innert wenigen Monaten einen Gewinn von USD 555 Mio. erzielt haben[10]. Dabei soll er eine Allianz mit einem berühmten Aktivisten für die Rechte von Minderheitsaktionären und Corporate Governance, Prof. Jang Ha-sung (aka «Samsung Sniper») gebildet haben[11].

Für seinen eigenen, 2001 gegründeten Hedge Fund, Tiger Asia Management, soll Bill Hwang von Julian Robertson mit einem Startkapital von USD 25 Mio. ausgestattet worden sein; innerhalb von 10 Jahren vervielfachte sich dieses Kapital, Bill Hwang soll bis zu USD 8 Mia. verwaltet haben[12].

Wenn man reich ist, gilt man auch als klug (Anatevka)

2012 geriet Bill Hwang im Zusammenhang mit Insider Trading betreffend chinesische Banken ins Kreuzfeuer der Börsenaufsicht und wurde schliesslich zu einer Zahlung von insgesamt USD 60 Mio. (Busse von USD 44 Mio. und Verzicht auf Gewinne von 16 Mio.) verdonnert, ohne dass die Schuldfrage genau geklärt worden wäre[13]. Zudem wurde er sowohl in den USA als auch in Hong Kong mit einem faktischen Berufsverbot belegt. Im April 2020 hob die amerikanische Börsenaufsicht diesbezügliche Beschränkungen auf[14].

Über das Privatleben von Bill Hwang ist so gut wie gar nichts bekannt. Er soll 58-jährig sein und mit Ehefrau und Tochter in einem Vorort von New York leben, wo er einen unauffälligen Lebensstil pflegt. Klar ist aufgrund von Auftritten in amerikanischen und koreanischen evangelikalen Foren, dass er das Investieren als Teil seiner christlichen Mission ansieht. Bill Hwang steht hinter der The Grace and Mercy Foundation, die mit einem Dotationskapital von über USD 590 Mio. zu den grössten Stiftungen der USA zählt.

Nach der Verhaftung am 27. April 2022 wurde Bill Hwang, der auf nicht schuldig plädiert hat, gegen Kaution auf freien Fuss gesetzt.

Aber zurück zum Palmsonntags-Wochenende 2021. Wer auf eine Erklärung seitens der CS gehofft hatte, wurde enttäuscht. Die Bank bestätigte zwar am Montag, 29. März 2021[15], dass im Zusammenhang mit Margin Calls gegenüber einem US-amerikanischen Hedge Fund Positionen aufgelöst würden, weshalb Verluste im ersten Quartal zu befürchten seien, welche allerdings noch nicht beziffert werden könnten. Die CS stellte in Aussicht, «zu gegebener Zeit» würde sie zusätzliche Informationen liefern. Der Aktienkurs der CS stürzte in der Folge ab.

Seitens der Geschäftsleitung und des Verwaltungsrates herrschte danach lange Funkstille, während in den Medien immer wilder spekuliert wurde: War die CS zu wenig schnell? Scheiterten am Vortag der «Block Sales» Gespräche zwischen den Banken für einen koordinierten Verkauf? Wie gross ist der Verlust? Ist der (vermutete) Verlust auf pure Gier seitens Archagos bzw. Bill Hwang, zuviel Leverage, hochriskante Derivate, fehlende Risikokontrolle, fehlende Regulierung oder Versagen der Führungsorgane zurückzuführen? Kommt es zum grossen Köpferollen, zur Zerschlagung der CS, zu Verantwortlichkeitsklagen? Muss die CS durch den Bund, die SNB oder neue Investoren gerettet werden? Fakten werden dabei grösstenteils ausser Acht gelassen. Stattdessen setzt man lieber wilde Vermutungen in die Welt.

Am Dienstag, 6. April 2021 gab die CS bekannt, dass Laura Warner, eine australische Bankerin in der Doppelrolle eines Risk & Compliance Officers, mit sofortiger Wirkung und ad interim durch Thomas Grotzer (Compliance) und Joachim Oechslin (Risk) ersetzt würde. Brian Chin, CEO der Investmentbank, wurde ebenfalls abgesetzt, allerdings hat er noch bis Ende Monat Zeit, sein Büro zu räumen. Per 1. Mai 2021 soll er durch Christian Meissner ersetzt werden. Der mögliche Verlust im Zusammenhang mit den Margin-Schulden eines «Hedge Fund mit Basis in den USA» (mutmasslich Archegos) wird von der CS vorläufig auf CHF 4,4 Mia. (USD 4,7 Mia.) veranschlagt[16].

Weiter wurde am 6. April 2021 bekannt, dass die CS am Vortag grosse Aktienpakete auf den Markt geworfen hat: 34 Mio. Aktien von Viacom à USD 41.00 bis 42.75, 14 Mio. Anteile an Vipshop à 28.50 bis 29.50 und 11 Mio. Anteile an Farfetch à USD 47.50 bis 49.25[17].

Mögliche Szenarien

Auch wenn noch vieles im Dunkeln liegt, lassen sich aufgrund der bekannten Fakten einigermassen vernünftige Annahmen zu Szenarien in wirtschaftlicher Hinsicht treffen, was auch erlaubt, die möglichen juristischen Folgen besser abzuschätzen.

Erstes Szenario: Spekulationsverluste mit hochriskanten, synthetischen Total Return Swaps bzw. Contracts for Difference

Wann immer ein Hedge Fund kollabiert, fällt der erste Verdacht auf Derivate, im Fall Archagos auf synthetische Total Return Swaps bzw. Contracts For Difference (CFD) – was mehr oder weniger dasselbe ist. Derivate gelten generell als finanzielle Massenvernichtungswaffen, CFD sind besonders anrüchig, weil US-Bürger vom Handel damit ausgeschlossen sind. Die Ironie der Geschichte ist, dass Derivate wie Futures, Swaps etc. ursprünglich zur Risikoabsicherung entwickelt wurden, in der Realität aber nicht selten für spekulative Zwecke verwendet werden, die Pferdewetten als geradezu konservativ erscheinen lassen.

“In my view, derivatives are financial weapons of mass destruction, carrying dangers that, while now latent, are potentially lethal.” (Warren Buffett)

Was nun aber ist ein Total Return Swap? Im Grundmodell eines Total Return Swaps wird der wirtschaftliche Erfolg (Wertsteigerungen, Dividenden, Zinsen etc.) eines Referenzaktivums (z.B. Aktien) vom Sicherungsnehmer an einen Sicherungsgeber übertragen, wobei der Sicherungsnehmer im Gegenzug feste Zinszahlungen erhält. Das Referenzaktivum ist in die Bilanz des Sicherungsgebers einzustellen, wobei der Sicherungsnehmer im Allgemeinen das Recht behält, das Referenzaktivum zu verwalten und die damit verbundenen Stimmrechte auszuüben. Mangels Eigentumsübertragung resultiert kein Verkaufserlös, die Transaktion hat aber insofern buchhalterische Vorteile, weil Marktwertänderungen des Derivats wie auch des Referenzaktivums beim Sicherungsnehmer erfolgswirksam erfasst werden können. Vorteil ist aber vor allem, dass mit geringem Kapitaleinsatz grosse Gewinne (oder Verluste) erzielt werden können. Zudem bestehen mannigfaltige Möglichkeiten bei der juristischen Gestaltung des Swapgeschäfts.

Im vorliegenden Fall bestehen zur Zeit keine objektiven Anhaltspunkte dafür, dass die mutmasslichen Verluste der CS im Zusammenhang mit Total Return Swaps gestanden haben.

Wenn die CS allerdings wirklich einen Verlust von gegen USD 4,7 Mia. erlitten hätte, wäre dies praktisch nur mit Derivaten mit extrem hohem Leverage und extrem ungenügender Absicherung denkbar. In diesem Szenario hätte Archegos im Fall der CS mit Eigenmitteln von schätzungsweise USD 1 Mia. und einem physischen Aktienportefeuille von vielleicht USD 5 Mia. Positionen von insgesamt etwa USD 10 Mia. gehalten[18].

Weiter spricht für das erste Szenario, dass die Credit Suisse sehr lange gebraucht hat, um mit einer ersten Verlustschätzung herauszurücken, bei der zu allem zu noch nicht einmal die allergeringsten Anhaltspunkte zur Basis, aufgrund der diese Schätzung erfolgte, geliefert wurden. Während Börsenverluste auf Knopfdruck hin festgestellt werden können und Marktwerte von Sachwerten mindestens im Aggregat relativ schnell eruierbar sind, sind bei Derivaten unter Umständen komplizierte Modellrechnungen notwendig, die nicht nur auf Vergangenheitszahlen abstellen, sondern z.B. auch makroökonomische Prognosen für die Zukunft erfordern. Es gilt hier das geflügelte Wort Mark Twains: «Prognosen sind schwierig, vor allem, wenn sie die Zukunft betreffen.» Rechtlich und Buchhalterisch sind Derivate der absolute Albtraum, es bestehen nicht nur komplexe Regeln mit diversen Alternativen je nach Einzelkonstellation, diese Regeln ändern auch noch laufend[19]. Dies gilt gerade auch für die CS, welche für die Bewertung von Kreditverlusten seit 2020 den amerikanischen Standard ASU 2016-13 verwendet[20]. Allein 2019 wurde an den Standards, welche die Behandlung von Finanzinstrumenten, insbesondere Derivate und Kreditverluste betreffen (Topics 326, 815 und 825), viermal eine Änderung vorgenommen, 2020 zweimal[21].

Aus juristischer Sicht wäre in diesem Szenario ein komplettes Versagen des Risikomanagements nicht auszuschliessen. Dieses ist vorab Aufgabe des Verwaltungsrates, welcher im Rahmen seiner Oberleitungsfunktion[22] für die Einrichtung und Überwachung des Risikomanagements verantwortlich ist. Zum Risikomanagement gehört insbesondere das Gegenparteirisiko, d.h. das Risiko, dass ein für die Bank wichtiger Geschäftspartner zu einem besonders ungünstigen Zeitpunkt oder ein einem besonders schädlichen Ausmass versagt. Auch wenn Bill Hwang ein Ultra High Net Worth Individual mit einem beeindruckenden Leistungsausweis als gewiefter Investor mit 30 Jahren Erfahrung einschliesslich asiatischer Finanzkrise 1997, Platzen der Dot.com Bubble und Great Financial Crisis ist: Wie ist es möglich, dass eine Einzelperson bzw. dessen Family Office von einer einen Kredit über weit mehr als CHF 5 Mia. für hochriskante Geschäfte mit Derivaten erhält?

Fragen muss sich der Verwaltungsrat auch in organisatorischer Hinsicht gefallen lassen. Erstens ist es ein Rätsel, wie es dazu kommen konnte, dass Compliance und Risk Management im August 2020 zusammengelegt wurden. Dazu ist auch noch schleierhaft, woher Laura Warner die Qualifikationen[23] gehabt haben soll, um dieses Doppelamt auszufüllen. Sie brachte zwar neben einem Bachelorabschluss von der University of Pennsylvania vielseitige Erfahrungen mit, u.a. als CFO bei AT&T und der CS, als Director for Investor Relations bei AT&T, als Aktienanalystin bei Lehmann Brothers und der CS sowie als Analystin für Obligationen bei der CS. Wieso sie 2015 direkt in die Position eines Compliance and Regulatory Officer in der Geschäftsleitung katapultiert wurde, ist unerklärlich. Normalerweise ist dieser Job auch für einen mit allen Wassern gewaschenen Juristen schwer zu bewältigen, zumal ein Compliance Officer bei der CS die Normen zahlreicher Jurisdiktionen – von China, wo die CS ein Joint Venture betreibt, über die EU bis in die US – überblicken und deren Einhaltung sicherstellen muss. Laura Warner muss diese Aufgabe allerdings mit links geschafft haben, wenn der Verwaltungsrat 2019 beschloss, auch noch das Risk Management obendrauf zu packen und Laura Warner im August 2020 mit dem Doppelmandat zu betrauen. Erstaunlich ist eigentlich nur, dass dieser Personalentscheid nicht zu einem Aufschrei in der Presse und im Aktionariat geführt hat – stattdessen wurde sie als potentielle Nachfolgerin von Tidjane Thiam auf Schild gehoben[24]. Dass Laura Warner nun gechasst wurde, ändert nichts mehr an der Verantwortlichkeit des Verwaltungsrats für einen möglicherweise fahrlässigen Personalentscheid.

Im Szenario von Spekulationsverlusten mit Derivaten müssten die Mitglieder des Verwaltungsrats und der Geschäftsleitung unter den gegebenen Umständen mit Verantwortlichkeitsklagen rechnen. Die Frage ist dann: wo? Fälle erfolgreicher Haftungsklagen in der Schweiz sind rar, das Kostenrisiko hoch und die Verfahrensdauer lang. Das hindert allerdings amerikanische Law Firms nicht daran, sich bereits für eine Class Action in Position zu bringen. Eine solche würde zweifellos in New York vor Gericht gebracht, was für die CS ungeachtet des Verfahrensausgangs hohe Risiken birgt.

Auch für Bill Hwang wäre das erste Szenario ausserordentlich unangenehm, und das nicht nur, weil er zur Persona non grata der Finanzwelt gestempelt wurde und in den Medien nun als Versager dargestellt wird, der innert wenigen Wochen nicht nur ein Milliardenvermögen verzockt hat und mit finanziellen Massenvernichtungswaffen mindestens die Credit Suisse beinahe (?) zum Absturz gebracht hat – und das als «verurteilter» Krimineller (dass es sich bei der 2012 bezahlten Busse um ein Arrangement mit der Börsenaufsicht SEC gehandelt hat, das ausdrücklich kein Schuldeingeständnis beinhaltet, wird von den Medien unterschlagen). In finanzieller Hinsicht besteht für ihn vielmehr das Risiko, dass er mit seinem Privatvermögen für die von seinem Family Office Archegos eingegangenen Schulden einstehen muss[25].

Für den Moment aber scheint das Horror-Szenario von Milliardenkrediten für hochspekulative Geschäfte mit Derivaten inklusive Totalausfall als das unwahrscheinlichere der drei hier geprüften möglichen Szenarien, auch wenn es das einzige Szenario ist, welches bislang in den Medien diskutiert wurde. Es gibt zur Zeit schlicht keine objektiven Anhaltspunkte, die für dieses Szenario sprechen würden.

Zweites Szenario: Missglücktes Pumping and Dumping mit unvernünftigem Margin Debt

Für das zweite Szenario sprechen mehr Fakten: Erstens wissen wir, dass der befürchtete Verlust der CS sich auf Margin-Schulden bezieht und der Schuldner Margin Calls nicht nachgekommen ist. Zweitens können wir mit ziemlicher Sicherheit annehmen, dass es sich beim besagten Schuldner um das Family Office Archegos handelt (auch wenn die von der CS in der Medienmitteilung gewählte Bezeichnung Hedge Fund nicht ganz korrekt ist). Drittens können wir vernünftige Annahmen zum Portfolio treffen, welches im Zusammenhang mit diesen Margin-Schulden bzw. den Margin Call stand, auch wenn uns verlässliche Angaben für das 1. Quartal 2021 noch fehlen:

Ohne Mutmassungen kommen wir nun auch hier nicht weiter: Nehmen wir einmal an, die fraglichen Titel seien von der Credit Suisse mehrheitlich für Archegos gehalten worden und deren Zahl hätte sich im Verlauf des 1. Quartals 2021 nicht mehr massiv verändert[26]. Nehmen wir weiter an, die befürchteten Ausfälle von USD 4,7 Mia. stünden im unmittelbaren Zusammenhang mit dem Margin-Kredit für dieses Portfolio, d.h. Eigenmitteln von Archegos von USD 1,07 Mia. stünde ein Kredit der CS von USD 4,7 Mia. gegenüber, was einem knapp fünffachen Leverage entspricht.

Was das Risikomanagement angeht, ist keineswegs sicher, dass hier die Alarmglocken hätten läuten müssen. Ja, es ist ein stark konzentriertes Portfolio. Ja, die Medienunternehmen Discovery und Viacom haben schon bessere Zeiten gesehen. Und ja, der chinesische Markt, auf dem Baidu, Farfetch, GSX Techedu, iQIYI, Tencent Music und Vipshop hauptsächlich operieren, ist heikel. Aber wir haben es hier keineswegs mit No-names zu tun. Baidu ist das chinesische Pendant zu Google und dessen Tochter iQIYI als einer der Marktführer im Videostreaming etabliert. An Farfetch und Vipshop hält das chinesische Schwergewicht Tencent grössere Beteiligungen, und Tencent Music Entertainment ist dessen Tochtergesellschaft. Einzig GSX Techedu ist ein relativ unbeschriebenes Blatt (und zudem wegen möglicher Bilanzkosmetik in die Kritik geraten).

Das wirkliche Risiko ist hier vielleicht weniger finanzieller als persönlicher Natur: Ist es wirklich eine gute Idee, Tencent und damit indirekt dem reichsten Mann Chinas, Ma Huateng, auf die Füsse zu treten, indem man die Aktienkurse seiner Beteiligungen mit Block Trades in den Keller schickt? Aber vielleicht hat man Ma Huateng und Tencent auch einen Gefallen getan. Es ist insbesondere bekannt, dass Tencent schon seit längerem ein Auge auf iQIYI geworfen hat. Die iQIYI-Aktien sind nun nicht nur erschwinglicher geworden, sie sind auch in selten grossen Mengen zu kaufen: Insgesamt hatten die Banken CS, UBS, Goldman Sachs, Morgan Stanley, Nomura und Deutsche Bank bereits per Ende Dezember 2020 rund 122 Mio. iQIYI-Anteile im Gesamtwert von über USD 2 Mia. angesammelt, wobei mindestens Morgan Stanley im Februar 2021 noch weitere 5,3 Mio. Anteile zugekauft hat. Was die chinesischen Wettbewerbsbehörden, die gerade erst die Bestimmungen für Internetunternehmen verschärft haben, der Konkurrent Alibaba und und vor allem die Muttergesellschaft Baidu von einem Erwerb der iQIYI-Aktien durch Tencent halten würden, ist allerdings eine andere Frage…

Aus juristischer Sicht dürfte der Hund an einer anderen Stelle begraben sein: Betrachtet man die Entwicklung der Börsenkurse und der Anzahl der von den betreffenden Banken zugekauften Anteile, liegt die Vermutung nahe, es handle sich um ein «Pumping and Dumping», d.h. ein künstliches Hochtreiben der Preise, um die Aktien kurz vor dem Platzen der Blase abzustossen, möglichst vor Jahres- oder Quartalsende – ein Klassiker der Bilanzkosmetik. Bis im Februar 2021 scheint alles nach Plan verlaufen zu sein, es wurden Spitzenkurse erreicht, die im Durchschnitt fast dem Vierfachen des Werts ein Jahr zuvor entsprachen. Dann scheint allerdings Panik ausgebrochen zu sein: Statt die Aktien im stillen Kämmerlein oder tranchenweise zu veräussern, um einen Höchstwert zu erzielen, wurden sie in riesigen Block Sales gleichzeitig auf den Markt geworfen, was die Kurse naturgemäss zum Absturz brachte. Die amerikanische Börsenaufsicht SEC wird sich damit wohl noch unter dem Aspekt der Kursmanipulation zu beschäftigen haben. Die Frage ist nur: trifft es wieder nur Bill Hwang als «Usual Suspect», oder diesmal auch die beteiligen Banken?

Für das zweite Szenario spricht zusammenfassend die Optik des Börsenkursverlaufs. Im übrigen bestehen aber wenige Anhaltspunkte, die Rückschlüsse bezüglich juristischer Konsequenzen zulassen würden. Aus der Pressemitteilung der SEC nach der Verhaftung von Bill Hwang geht implizit hervor, dass es dieses zweite Szenario im Zentrum der Ermittlungen stand. Die Banken wären Opfer eines gewieften Betrügers geworden, so dass man vielleicht die entstandenen Verluste unter den Tisch wischen könnte.

Drittes Szenario: Abgemurkste Chaebol-Strategie?

Nehmen wir einmal an, Archegos sei tatsächlich ein Family Office und kein verkappter Hedge Fund und habe gute Gründe gehabt, mindestens ein halbes Dutzend Prime Broker für seine Geschäfte einzusetzen. Nehmen wir weiter an, Bill Hwang sei ein aufrichtiger Christ und von den Medien zu Unrecht zum finanziellen Kapitalverbrecher und gierigen Spekulanten erklärt worden. Gehen wir weiter einmal davon aus, dass er sein Handwerk als Hedge Fund Manager versteht («has an edge», wie man im Englischen sagen würde). Und gehen wir einmal davon aus, dass Archegos an den Aktien, die nun offenbar auf die Schnelle verwertet wurden, tatsächlich ein langfristiges Interesse hatte und diese nicht nur als Grundlage für einen möglichst hohen Kredit zur Gewinnerzielung durch Pumping and Dumping (Szenario 2) oder durch Spekulation mit hochriskanten Derivaten (Szenario 1) dienten.

Wäre es dann aufgrund der Portfoliostruktur immer noch ein unverantwortliches Risiko gewesen, wenn die CS sich nicht nur als Broker zur Verfügung gestellt hätte sondern auch einen Margin-Kredit gewährt hätte?

Wir kennen wahrscheinlich nicht das gesamte Portfolio von Archegos und wir wissen auch nicht, welcher Anteil der bekannten Positionen von der CS selbst oder von Dritten gehalten wurde. Hingegen lassen sich einige Aussagen zur Zusammensetzung des Portfolios machen:

Der klare inhaltliche Schwerpunkt liegt im Bereich Online-Medien (Unterhaltung und Bildung) und Online-Retail: iQIYI ist das chinesische Pendant zu Netflix, Tencent Music dasjenige zu Spotify; Discovery und ViacomCBS sind ebenfalls im hartumkämpften Streaming-Markt tätig. GSX Techedu bietet Online-Nachhilfeunterricht für Kinder und Jugendliche sowie Online-Sprachkurse und -Ausbildungen an. Farfetch ist ein Online-Luxusmodeportal, Vipshop ein Online-Discounter. Baidu bildet als chinesisches Pendant zu Google die Klammer.

Mit Ausnahme der beiden amerikanischen Medienunternehmen Discovery und ViacomCBS scheint der Schwerpunkt in China und hier auf den Schwergewichten Tencent und Baidu zu liegen. Tencent ist die Muttergesellschaft von Tencent Music (1’865’117’041 Aktien) und kontrolliert grössere Beteiligungen an Vipshop (12’852’698 Aktien) und Farfetch (16’628’313 Aktien). iQIYI ist eine Tochtergesellschaft von Baidu, wobei sowohl Alibaba als auch Tencent ein Auge darauf geworfen haben. Aus dem Tencent-Imperium fehlen allerdings, aus welchen Gründen auch immer, aus dem Bereich Online-Retail und -Unterhaltung die Sea Ltd. (Tencent ist hier mit 20% beteiligt und hält 122’002’746 Aktien) und und das Flagship JD.com, an dem Tencent 527’207’099 Anteile hält. Die CS hält hier gemäss 13F-Filings für das 4. Quartal 2020 lediglich 3’077’670 (JD) bzw. 241’063 (Sea) Aktien.

Macht dieses Portfolio Sinn? Für jemanden, der die neueste Folge von «Tatort» im Staatsfernsehen als Krönung der Fernsehunterhaltung ansieht, beim Thema Film an Hollywood denkt und für das Shopping einen Bummel auf der Bahnhofstrasse bevorzugt, wahrscheinlich nicht. Als Koreaner dürfte Bill Hwang aber eine komplett andere Perspektive haben.

Erstens: Zu den wichtigsten Exportprodukten Südkoreas zählt neben Elektronik, Schiffen, Maschinen und Textilien die koreanische Welle (Hallyu). Dazu gehören neben dem bekannten K-Pop und dem seit 20 Jahren etablierten K-Drama (als Startdatum gilt hier allgemein die 2002 ausgestralte Serie «Winter Sonata») inzwischen auch Webtoons, Kinofilme, E-Sports, Livestreaming und vieles mehr. Das koreanische Kulturministerium schätzte den Wert der Hallyu-Exporte im Jahr 2019 auf USD 12,3 Mia., Tendenz steigend[27], Werbeeffekte (Product Placement, Tourismus) nicht eingerechnet.

Dazu nur ein Beispiel aus dem Bereich K-Drama: Die bereits erwähnte Streaming-Plattform iQIYI kaufte die Streaming-Rechte für die 2016 ausgestrahlte TV-Serie «Descendants of the Sun» für USD 250’000 – pro Folge (bei 16 Folgen also USD 4’000’000), was 40% der Produktionskosten entsprach (die Serie ist teilweise in Griechenland gedreht worden, die Kosten entsprechend hoch); iQIYI vermeldete alsbald mehr als eine Milliarde «Views», der Deal dürfte also für beide Seiten rentiert haben. Lizenzen für die Ausstrahlung sollen darüber hinaus in 32 weitere Länder verkauft worden sein. Wirtschaftlich noch bedeutsamer dürfte der Werbeeffekt – Stichwort Product Placement – gewesen sein.

2019 ist auch Netflix auf den Zug aufgesprungen und streamt die Prime-Time Serien der koreanischen Sender tvN (Crash Landing on You, Vincenzo etc.) und JTBC (Private Lives, Sisyphus etc.) in 190 Ländern[28]. Der zum japanischen E-Commerce-Giganten Rakuten gehörende Streamingdienst Viki hat 2019 ebenfalls eine Reihe von Lizenzen gekauft[29].

Die vorerwähnten Lizenzverkäufe sind ebensowenig ein Zufall wie der Umstand, dass K-Popgruppen wie BTS die Charts stürmen und Shim Changmin von TVXQ über den grössten Fanclub aller Zeiten verfügt haben soll. Dahinter steht neben enormen Anstrengungen der beteiligten Kulturschaffenden die tatkräftige Unterstützung der koreanischen Regierung, die von Raum für die Infrastruktur (Paju Book City, Digital Media City) bis hin zu einem wohldotierten Kulturministerium, welches für die Unterstützung der Hallyu über eine eigene Abteilung verfügt[30]. Mit im Bunde ist aber auch die koreanische Wirtschaft, etwa die Medienmogulin und Samsung-Erbin Miky (Mie-kyung) Lee, welche an der Spitze der CJ Group steht, welche unter anderem den Oscarpreisträger «Parasite» finanziert hat.

Für die Kommerzialisierung der Hallyu sind zuverlässige Streaminganbieter in den Hauptabsatzmärkten China, Südostasien und USA unabdingbar. Gleichzeitig bieten insbesondere K-Dramen die ideale Werbeplattform für Mode, Kosmetik, Elektronik, Autos etc. Die Idee, gleichzeitig in Streaming-Dienste und den Onlinehandel zu investieren, macht so gesehen Sinn. Die CS, die ganz aufs Asien-Geschäft setzt, dürfte das ähnlich gesehen haben. Die CS war dadurch nicht von einer eigenständigen Risikoprüfung und Absicherung befreit, das eingegangene Risiko ist aber vielleicht nicht gar so gross, wie in den Medien derzeit leichthin angenommen wird.

Zweitens mag Bill Hwang zwar in den USA leben, verfügt aber über immerhin rund dreissig Jahre Investment-Erfahrung in Asien. Die Risiken, in China zu investieren, waren und sind gross und reichen von wirtschaftlichen Risiken wie extrem hoher Unternehmensverschuldung und dubiosen Buchführungspraktiken, über politische Risiken wie Handelskriege und Zensur bis hin zum rechtlichen Risiko, ins Kreuzfeuer der Wettbewerbs- und Steuerbehörden sowie der Börsenaufsicht eines Landes zu geraten, dessen rechtsstaatlichen Institutionen noch im Aufbau sind. Hohe Beträge auf einzelne, vergleichsweise wenig liquide Titel zu setzen, ist nicht jedermanns Sache. Es ist aber eine Strategie, mit der Bill Hwang Erfolg hatte, und das nicht nur kurzzeitig. Wenn Bill Hwang trotz dieser Bedenken sein persönliches Vermögen riskiert, darf man zumindest annehmen dass er eine sorgfältige Abwägung zwischen Chancen und Risiken getroffen hat. Und wenn die CS das Gebot von «Know Your Customer» ernst genommen hat, ist sie im Hinblick auf das Risk Management wohl mindestens teilweise entlastet. Ein gewisses Mass an Vertrauen war hier durchaus angebracht – und Kredit kommt schliesslich von «credere» (glauben, vertrauen).

Drittens bilden nach wie vor Chaebols wie Samsung, Hyundai, SK Group etc. das Rückgrat der koreanischen Wirtschaft. Chaebol bedeutet wörtlich übersetzt «reiche Sippe». Es handelt sich dabei um ein rechtlich schwer fassbares Konstrukt, bei dem Beteiligungen in einem «faktischen Konzern» vor allem durch familiäre Bande zusammengehalten werden, und nicht durch eine Holding, wie das im Westen gebräuchlich ist. Hohe Entscheidungsgeschwindigkeit, Netzwerkeffekte und Anpassungsfähigkeit bieten den Chaebols Wettbewerbsvorteile gegenüber bürokratisch geführten Unternehmen, Intransparenz und Nepotismus sind der Preis. Anders als bei einem «Family Office[31]» geht es in einem Chaebol nicht nur darum, bereits vorhandene Vermögenswerte zu verwalten, sondern es geht um eine eigentliche unternehmerische Tätigkeit, bei dem Beteiligungen mit einem längerfristigen strategischen Ziel erworben werden.

Bill Hwang hat in den zwanzig Jahren, in denen er als erfolgreicher Hedge Fund Manager tätig war, mutmasslich ein beträchtliches Vermögen angehäuft. 2012 wurde ihm ein faktisches Berufsverbot erteilt, er konnte nicht länger von Dritten Gelder entgegennehmen, wenn er eine erneute Konfrontation mit den Behörden vermeiden wollte. Vielleicht begab er sich tatsächlich vorzeitig in den Ruhestand und beschränkte sich darauf, mit seinem Family Office, seinen Wohlstand zu verwalten. Es ist aber nicht auszuschliessen, dass ihm Grösseres vorschwebte, als schnelles Zocken und noch mehr Reichtum: der Aufbau eines eigenen Chaebols.

You have your opinion, you spend your money, and you wait to see if it works out right, and then, if you’re wrong, you have to change your position (Julian Robertson)

Möglicherweise bestand hier ein latenter Zielkonflikt zwischen den Banken, die naturgemäss neben einer hohen Rendite auf den von einem Hedge Fund oder Family Office anvertrauten Vermögenswerten ihre Verluste minimieren wollen und einem langfristigen orientierten Investor, der zur Erreichung eines langfristigen Ziels auch Baissephasen aussitzen können muss und höhere Risiken eingehen will, als den Banken lieb ist. Das sich aus diesem – vermuteten – Spannungsverhältnis ergebende Risiko wurde womöglich verkannt.

In rechtlicher Hinsicht stellen sich unter der Prämisse eines langfristig orientierten Investors Probleme, die über die Verantwortlichkeit für allfällige Fehler im Risikomanagement weit hinausgehen.

Erstens stellt sich die Frage, ob die Margin Calls berechtigt waren. Meistens wird es so sein, dass ein Schuldner einem Margin Call nicht nachkommt, weil ihm (mindestens vorübergehend) die finanziellen Mittel dazu fehlen. Aber es kann durchaus auch sein, dass ein Schuldner einem Margin Call nicht nachkommt, weil er diesen für unberechtigt hält. Eigenartig ist insbesondere, dass bei Goldman Sachs, Morgan Stanley, der UBS und der Deutschen Bank gar keine Verluste entstanden sein sollen, während Nomura und CS gleich Milliardenausstände prognostizieren. Sowohl die CS als auch Archegos müsste dank der Kursentwicklung im Archegos-Portefeulle im Jahr 2020 einen erheblichen Gewinn eingestrichen haben. Wie kann es sein, dass dieser Gewinn sich zusammen mit dem Grundkapital von USD 10 Mia. einfach in Nichts aufgelöst hat und am Ende bei CS und Nomura ein Loch von USD 7 Mia. zurückliess? Wie hoch waren denn eigentlich diese Margin Calls? Wieso hat man dazu nie eine Zahl gehört? Wie konnte die CS die Forderung überhaupt berechnen, wenn sie bis heute den befürchteten Verlust nicht zu beziffern vermag?

Wenn Zweifel der Berechnung und damit an der Rechtmässigkeit des Margin Calls bestehen, stellt sich die Frage, ob die Banken überhaupt berechtigt waren, die Aktien, welche als Sicherheiten für die Margin-Kredite dienten, zu verscherbeln.

Selbst wenn die Aktien zu Recht veräussert worden wären, stellt sich die Frage, ob die gewählte Vorgehensweise zulässig war. Mit den Block Sales wurde ein riesiger Kursrutsch verursacht und darüber hinaus wertvolle Kontrollmehrheiten verramscht. Irgendwo auf der Welt sitzt jetzt möglicherweise ein Investor, der sich zum Schnäppchenpreis einen Drittel der heissbegehrten iQIYI-Aktien unter den Nagel gerissen hat – auf Kosten von Bill Hwang, der sein Privatvermögen riskiert hat, um über Monate sein Portefeuille aufzubauen.

Mit anderen Worten: möglicherweise ist es nicht die Credit Suisse, welche einen Schaden erlitten hat, sondern Archegos bzw. Bill Hwang. Die CS tut damit gut daran, Milliardenrückstellungen zu machen, um sich für diesbezügliche Haftungsklagen zu wappnen[32]. Dass Schadenspotential in diesem Szenario ist unermesslich gross: Welches «High Net Worth Individual» hätte noch Vertrauen in eine Bank, welche von einem Tag auf den anderen den Stecker zieht und dadurch einen katastrophalen Kurssturz verursacht?

Allerdings gilt als Fazit das oben Gesagte: auch für das dritte Szenario gibt es nur Indizien, in diesem Fall in Form der Struktur des Archegos zugerechneten Portfolios und der biographischen Angaben zu Bill Hwang.

Eine Hexenjagd?

Unabhängig davon, welches der drei skizzierten Szenarien der Wahrheit am nächsten kommt, stellt sich die Frage, wie es geschehen konnte, dass die beteiligten Banken gerade genug Informationen durchsickern liessen, damit ein Bankkunde medial weltweit durch den Dreck gezogen werden konnte. Dass eine Bank ihre Forderungen entschieden verfolgt und Sicherheiten rasch verwertet ist richtig und wichtig. Aber es kann nicht angehen, dass dies zu einer Hexenjagd führt, bei der ein präsumtiver Schuldner an den Pranger gestellt wird. Oder dient diese Hexenjagd gar nicht zur Durchsetzung einer legitimen Forderung, sondern dazu, eigene Fehler zu vertuschen?

[1] https://www.zerohedge.com/markets/massive-fund-liquidating-stocks

[2] Angeblich soll die CS am 6. April 2021 die letzten Aktienpakete der betroffenen Gesellschaften abgestossen haben.

[3] https://www.zerohedge.com/markets/very-surprised-jpmorgan-calculates-damage-archegos-collapse

[4] Gemäss 13F-Filings, keine Angaben zu 13G-Filings.

[5] https://www.sec.gov/rules/final/2011/ia-3220.pdf

[6] https://lei.report/LEI/E4OY8CP02BZQPCXSOQ59

[7] https://www.ft.com/content/c319839d-d185-4e8a-bbc7-659bebe58031

[8] http://www.koreaherald.com/view.php?ud=20210330000903

[9] Julian Robertson sprach Bill Hwang in einem Interview mit Bloomberg sein volles Vertrauen aus (https://www.bloomberg.com/news/articles/2021-03-30/tiger-king-julian-robertson-on-hwang-s-blowup-i-m-a-great-fan).

[10] http://www.koreaherald.com/view.php?ud=20210330000903

[11] https://www.institutionalinvestor.com/article/b151349pcthdw6/scourge-of-the-chaebol. Prof. Jang Ha-sung ist ein politisches Schwergewicht. Namentlich ist er ehemaliger Chief of Staff in der koreanischen Regierung und derzeit koreanischer Botschafter in Peking. Er ist 2020 ins Kreuzfeuer der Kritik geraten, weil er die Kreditkarte seiner Alma Mater und ehemaligen Arbeitgeberin, der Korea University, in einer Karaoke-Bar (Noraebang) verwendet haben soll.

[12] https://www.forbes.com/sites/nathanvardi/2021/04/02/how-troubled-trader-bill-hwang-quietly-amassed-10-billion/?sh=139fa7597c09

[13] https://www.sec.gov/litigation/litreleases/2012/lr22569.htm

[14] https://www.sec.gov/litigation/opinions/2020/ia-5476.pdf

[15] Wortlaut der Ad-hoc Mitteilung: Zurich, March 29, 2021 – A significant US-based hedge fund defaulted on margin calls made last week by Credit Suisse and certain other banks. Following the failure of the fund to meet these margin commitments, Credit Suisse and a number of other banks are in the process of exiting these positions. While at this time it is premature to quantify the exact size of the loss resulting from this exit, it could be highly significant and material to our first quarter results, notwithstanding the positive trends announced in our trading statement earlier this month. We intend to provide an update on this matter in due course.

[16] https://www.credit-suisse.com/about-us/en/media-news/media-releases.html

[17] https://www.zerohedge.com/markets/credit-suisse-fires-risk-chief-others-archegos-losses-climb-5-billion

[18] Das ist mangels jeglicher Angaben zur Art und Ausgestaltung des Geschäfts eine hochspekulative Schätzung, vgl. zu einer möglichen Berechnungsweise z.B. https://www.zerohedge.com/markets/convexity-always-lurking-heres-how-credit-suisse-managed-lose-47-billion-archegos-debacle.

[19] Vgl. insbesondere IFRS 9 und 39.

[20] Vgl. dazu den Geschäftsbericht der CS 2020, S. 49: Credit Suisse adopted the “Measurement of Credit Losses on Financial Instruments” (ASU 2016-13) accounting standard and its subsequent amendments on January 1, 2020 and incorporates forwardlooking information and macroeconomic factors into its credit loss estimates applying the modified retrospective approach.

[21] https://www.fasb.org/jsp/FASB/Page/SectionPage&cid=1176156316498

[22] Art. 716a Abs. 1 Ziff. 1 OR.

[23] https://www.bloomberg.com/profile/person/3152127

[24] https://www.finews.ch/news/banken/38404-ranking-frauen-maechtig-lara-warner-sabine-keller-busse-fiona-frick-leda-braga

[25] Zum einen ist Archegos als Limited Partnership (LP) organisiert, andererseits besteht bei Family Offices unabhängig von dessen gesellschaftsrechtlicher Struktur generell das Risiko eines «Piercing of the Corporate Veil».

[26] Tatsächlich liegen die von der CS am 5./6. April 2021 auf den Markt geworfenen Beteiligungen an Viacom und Vipshop um einige Millionen Anteile unter dem Dezember-Wert, während die CS bei Farfetch massiv aufgestockt haben muss.

[27] https://en.yna.co.kr/view/AEN20200414009800315

[28] https://about.netflix.com/en/news/jtbc-netflix-ink-multi-year-deal-for-high-quality-korean-tv-series

[29] https://www.nasdaq.com/articles/viki-strikes-deals-for-50-plus-korean-and-chinese-dramas-brings-back-some-dramafever

[30] https://www.mcst.go.kr/english/ministry/history/history.jsp

[31] “Family offices” sind gemäss Definition der amerikanischen Börsenaufsicht SEC “entities established by wealthy families to manage their wealth and provide other services to family members, such as tax and estate planning services”.

[32] Dies erinnert an den Fall des norwegischen Milliardärs Alexander Vik und dessen Family Office Sebastian Holding, die im Zusammenhang mit Margin Calls der Deutschen Bank in der Höhe von USD 511 Mio. während der Finanzkrise 2008 während Jahren einen Kampf geführt haben; Vik forderte von der Bank Schadenersatz und entgangenen Gewinn in der Höhe von USD 8 Mia., unterlag aber 2013 vor einem Londoner Gericht und wurde seinerseits verpflichtet, der Deutschen Bank USD 235 Mio. zu zahlen, die Gerichtsstreitigkeiten zur Vollstreckung des Urteils setzen sich immer noch in diversen Ländern fort (https://www.ft.com/content/eed80510-d1e0-11e2-b17e-00144feab7de).